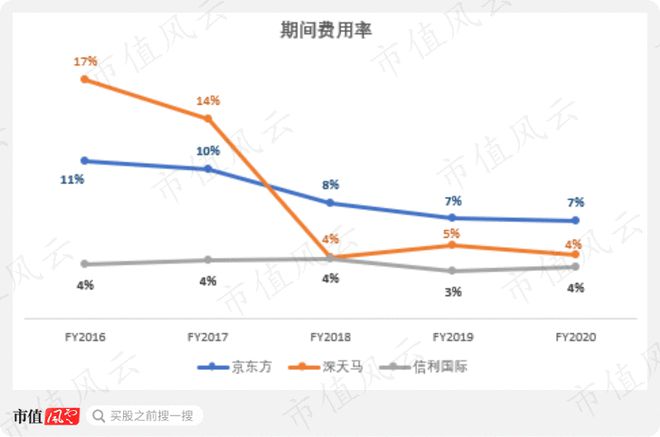

2016-2020年间,信利的期间费率稳定在3%-4%之间,而同时期京东方的期间费率为7%-11%,深天马则为4%-17%。

作为中国最大智能手机元件部件制造商,及全球顶级汽车显示屏供货商之一,信利拥有多项制造及销售业务★,其主要产品分为液晶显示器产品(包括触控屏产品),及电子消费产品(包括微型相机模块、指纹识别模块、个人保健产品及电子设备)。

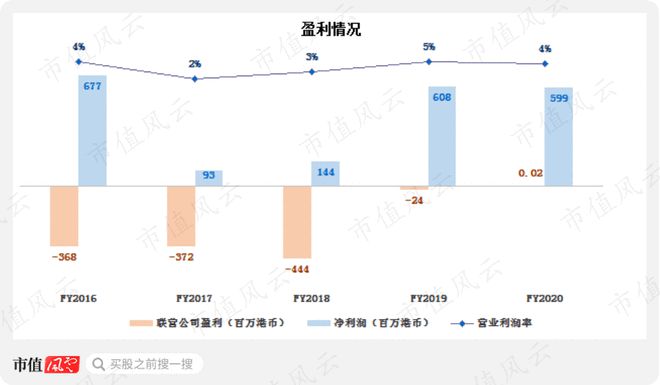

除了上述特定原因,联营公司新设立的厂房、产线在营运初期带来的亏损也是造成2017-2018年间净利润走低的主要原因★★★。

作为中小型尺寸智能手机面板供应商,信利主要客户来源于国内智能手机厂商★,如VIVO、OPPO等。

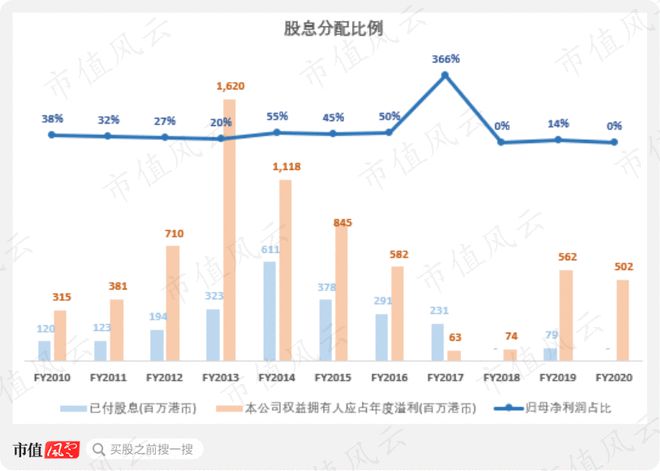

信利的股息分配从绝对值上看波动较大且呈逐年减少的趋势,但结合归母净利润看其实趋势相同,基本符合多赚多分,少赚少分的正常范围★★★。

2019-2020年★★,随着产线的逐渐成熟,净利润已逐步回升。可以预计后续随着联营公司的量产带动的销量上升★★★,盈利或有进一步上涨空间★★★。

与以往不同的是,在这一波的车企爆发中★★★,车载显示器的需求之高是前所未有的★★。

目前智能手机采用的主流面板为LCD面板,而性能更优的OLED屏则主要运用于苹果(AAPL.O)★★★、三星、华为等的高端智能旗舰手机上。

虽然信利在2018-2020年间的期间费用率与深天马已经几乎没有差距,但总体而言信利的期间费用还是低于两家龙头公司的。

在这样的情况下成功使得营收不降反升的功臣,就是以车载显示业务为首的非智能手机业务★★★。

信利过去五年间的净利润波动幅度较大,尤其2017-2018年间净利润下降幅度最为明显★★。

如此的研发投入与龙头之间的对比,似乎就是“比你优秀的还比你更努力★★”这句经典内卷名言的完美诠释。

随后★★★,奔驰发布的新款A级车同时并排配备了两块12★★.3寸屏幕★,新款奥迪A8中型车则连同仪表盘在内一共配备了3块液晶显示屏。

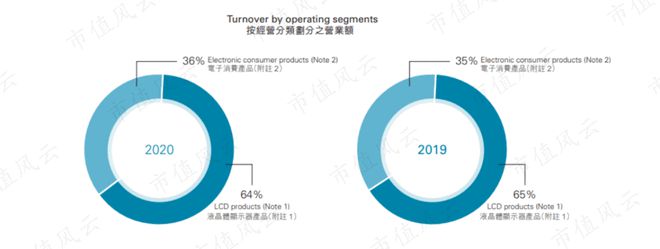

2020年★,信利实现营收222亿港元★,净利润6亿港元★★★,其中液晶显示器产品占营收的64%★★★,电子消费产品占比36%。

目前行业已经呈现出明显的头部效应,日韩台等企业的退出而留下的市场份额已经迅速被京东方★★★、深天马等国内龙头抢占,并形成了新一轮的市场主导。

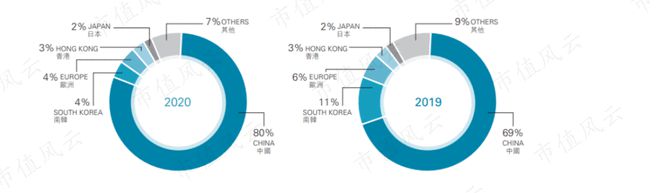

公司业务主要面向中国大陆,2020年大陆部分营收达到80%(2019年★:69%)

2012年★,特斯拉(TSLA★.O)首款豪华型电动车Model S亮相,车内中控面板首次采用17寸大块高清液晶屏★★★,引发市场轰动,车载显示器由此正式进入液晶大屏时代。

(来源:爱集微《面板产业链开启盈利时代 近6成上游公司Q1净利增幅超100%》,作者Arden)

例如京东方和深天马均已有多条OLED第6代产线代线年才刚刚开始量产,专攻AMOLED的第6代生产线则还尚未能实现量产★★★。

尤其在2016-2020期间,在承担着乐视的大额坏账以及联营公司的大额亏损的同时,信利的股息分配依然维持着与2010-2015的业绩平稳期持平的比例,达到34%,算是一家比较良心的公司。

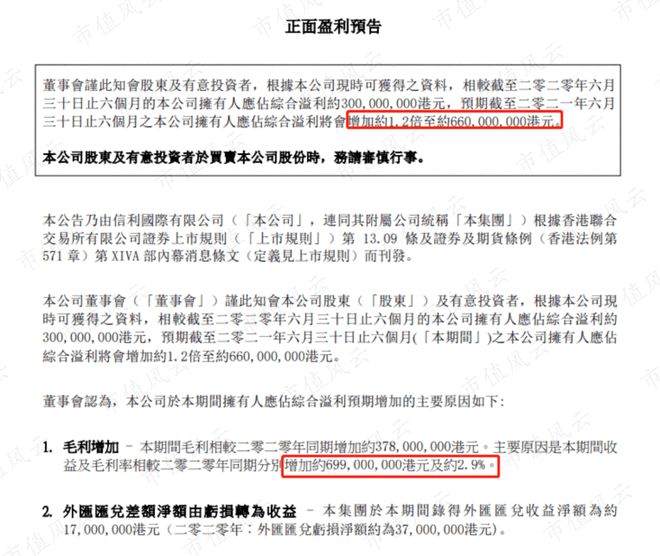

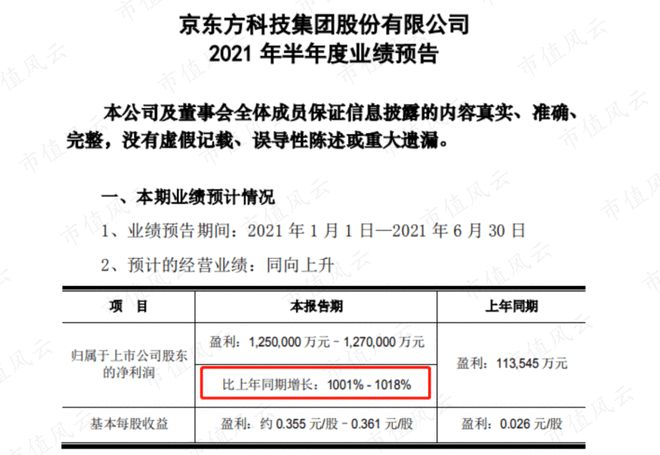

目前信利尚未发布正式的2021半年报,但从8月11日的正面盈利预告看,2021H1公司拥有人应占综合溢利较2020H1增加了1★★★.2倍,且毛利的上升是主要原因★★。也印证了上文所述的盈利上涨空间★★。

有研究认为,凭借技术方面的优越性★★,未来OLED将逐渐替代LCD成为市场主流。

出于对人口以及环境的考虑,近年来国家政策对于新能源车的推广有明显的倾向,并且伴随着多项大额补贴的发放★,新能源车行业已经迎来一轮全面持续爆发。

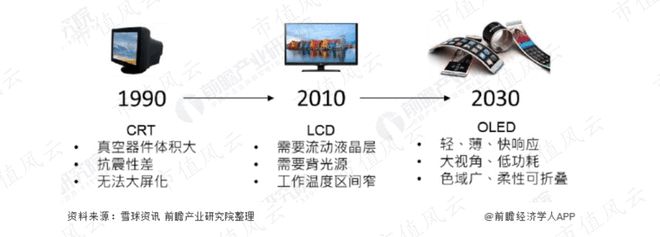

一种是绝大多数产品所采用的LCD; 另一种则是结构更薄、具有柔性★★★、成色更清晰的OLED。

2017主要是受到坑爹客户乐视移动的影响★,在一次性计提了净额为4★★.14亿港元的特定重大呆坏账拨备(扣除信用保险赔偿后)后净利润大幅缩水★。

总体而言,信利国际作为国产面板供应商中第二梯队的老牌上市公司,整体经营情况还是相对平稳的,尤其是转型车载市场后★★★,营收已可逐步回填由放弃智能手机市场所造成的下滑。

后续要想通过提升市场份额从而持续带动营收稳定快速的增长对信利来说依然是一个巨大的挑战。

此外,值得肯定的还有股东回报以及内部管理,无论是从议价能力的提升或是对期间费用的管控上看,信利管理层在企业管理上也算是较为尽心尽力了★★。

根据2019-2020发布的公告看,这期间信利的智能手机业务依然是不断下滑的,2020年更是遭受了中美贸易战和新冠疫情的双重打击★★。

无论是传统信息行业的电视★★、电脑★★★、手机★,还是新兴领域的智能手表、车载显示屏、VR设备,液晶面板作为实现展示及交互功能的主要部件,都是不可或缺的重要部分。

根据信利官网显示★★★,信利在车载领域的布局可追溯至1996年,经过多年深耕★★,已成为全球车厂Tier 1主流供应商。

可以看到在过去的五年间★★★,2017-2018年的营收下降较为明显,其中2018年下降幅度更是高达10%以上,智能手机出货量的连续下降是导致营收下降的主要原因。

此外,近年来随着智能手机的普及,市场逐渐趋于饱和★★,中国智能手机出货量一直在下降,由2016年的峰值5.22亿部一路下跌至2020年的2.96亿部。

而随后在2019-2020年,营收有了明显恢复,回到了220亿元左右的水平,同时毛利率也逐渐回升。

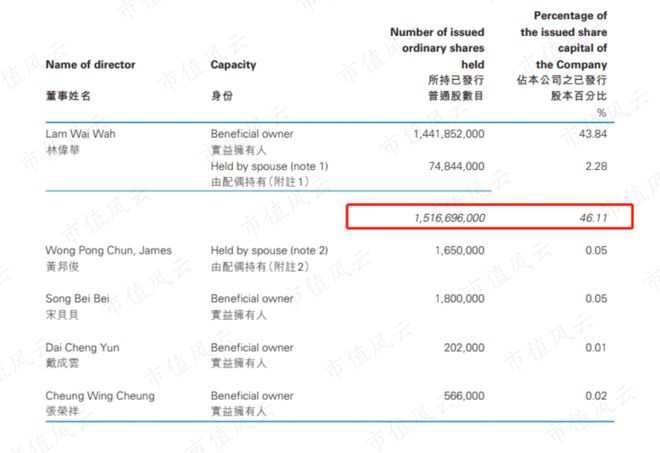

信利是一家民营企业★★,最大股东及实际控制人均为林伟华先生,其同时担任公司主席及行政总裁的职位。

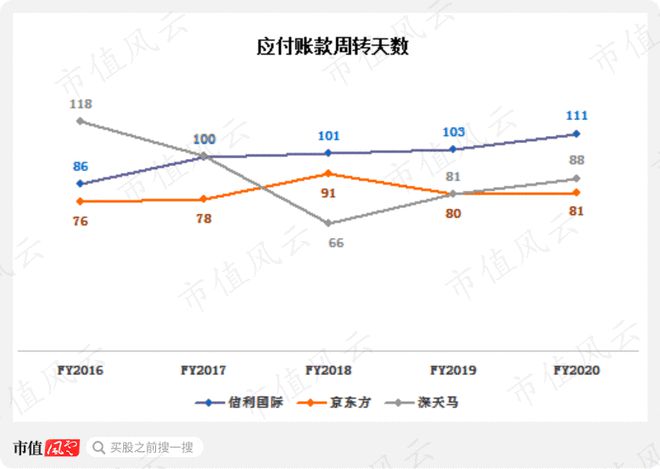

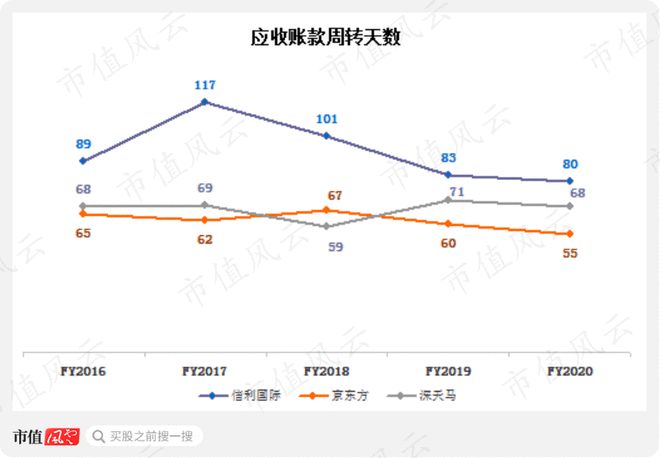

但与京东方、深天马对比★★,以2020年度为节点来看则无论是应收账款还是应付账款★★,在周转周期上信利都至少落后龙头10天以上。

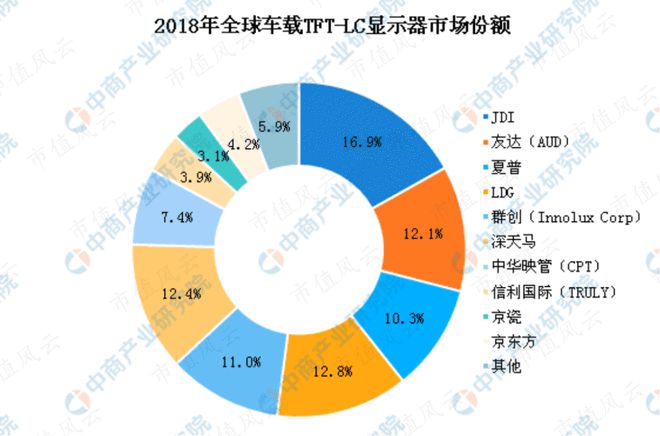

截至2018年,信利全球车载显示器份额已跻身Top10★★,国内则稳居Top3。

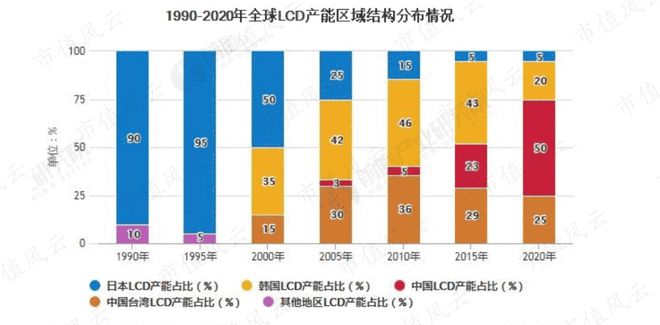

然而就在这样的局势下,国产面板产商近年来的市场份额却层层扩大★★★,截至2020年,国产LCD产能全球份额已超过50%。

只是这一数据对比起京东方来说★★,还是有点太过平淡了₍₍ (̨̡ ‾᷄ᗣ‾᷅ )̧̢ ₎₎

借此,在车载多屏风向以及新能源车行业诸多政策利好的双重机会下★★★,对于早已有意布局车载领域的信利来说★★★,无疑应是不可多得的躺赢机会。

2018年则是受到中国国内智能手机出货量下滑15★★.6%以及人民币贬值造成的影响★。

在OLED方面★,由于三星市场份额过度集中而形成的垄断对于各大下游企业产生了严重威胁★,因此各大下游厂商出于供应链安全角度考虑纷纷开始寻求多样化的面板供应。

而在目前面板厂商头部效应愈发聚集的大环境下,信利如果在竞争开始阶段没有抢先抓住机会★★,那么后期想要再度追赶★★★,难度将越来越大★★★。

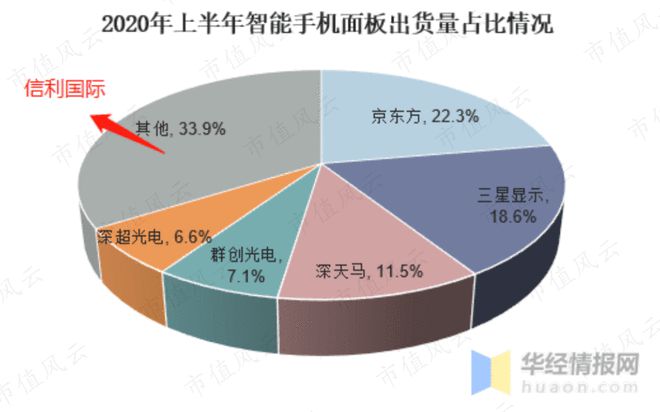

然而有SDC★★、京东方、AUO、群创等行业几大天王在上面压着,信利的智能手机业务一直处于较为拉胯状态,在各大机构的统计排名中都难得拥有单独的姓名。

近5年信利的议价能力确实有所提升,应付账款周转天数从123天上升到了160天,应收账款周转天则从104天下降到了80天上下★★★。

可见就算是新能源车企组团慷慨送福利★★,信利的车载板块业绩目前为止好像也只拿到了一个及格分★★。

对于信利而言,非智能手机业务主要指的是汽车、家用电器、可穿戴设备,及医疗等领域的液晶显示器市场,而其中最主要的就是车载显示器★。

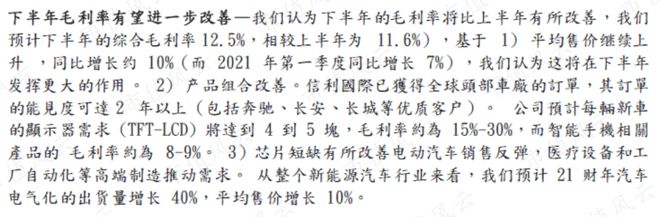

信利管理层预计2021年下半年的车载显示器毛利率将达到为15%-30%,而智能手机相关产品仅为8%-9%。

从资本支出的趋势上看,相信信利这一轮技术设备的升级换代已逐步结束,资本开支在2016-2020年间也已逐年减少★★★,目前尚未看到有新一轮的产能升级投资计划。

目前,信利在位于四川眉山的生产厂房配置的第六代OLED生产线★,即专门为AMOLED相关产品准备。

从2020年经营业绩上看利来老牌国际★★★,国内8家主要面板厂商中有6家实现了营收同比增长★★★,其中5家增幅超过10%,仅有2家出现下降的情况。

只是在研发投入力度、市场份额拓展能力以及营收增长率上,信利与龙头阵营之间存在的差距依然是一个不可回避的关键问题,也是信利后续业绩能否从内而外地保持优质增长的决定性问题★。

而除了上述的早期市场布局★,管理层转型决心亦体现在近年来的各项大额资本投入上★★:

从最近5年财报上看,电子消费产品的营业利润率均不及液晶显示器板块,且营收占比始终维持在35%左右,相较而言液晶显示器业务比重更大。

那么在这样的营收趋势之下,是否可以对一直默默无闻的信利国际抱以业绩大幅增长甚至逆风翻盘的期待呢?

2020年,随着国产厂商OLED的产能逐渐放量,行业已经整体进入盈利时代。

信利国际有限公司(“公司”或“信利”),是信利集团旗下一间投资控股公司,注册地为开曼群岛,于1991年7月在香港交易所上市。

对于信利来说,拥有这样的期间费率是其为数不多的一大亮点★,说明管理层对于公司内部的经营治理还是十分用心的。

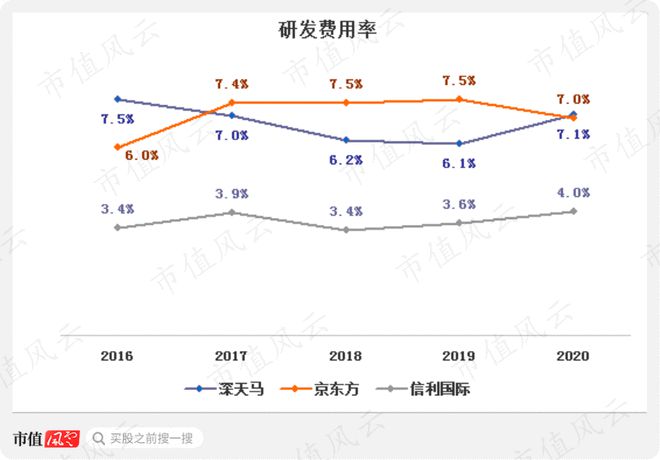

再从研发投入上看,信利近年来的研发费用与营收之占比维持在3%-4%之间,京东方、深天马则都介乎6%-7%之间,几乎是信利的2倍★。

国产面板厂商能在LCD方面获得如此增长,是源于日韩企业在技术逐渐普及、毛利逐渐下降的情况下逐步退出LCD市场,产能慢慢向中国大陆集中。

那么完成了这一连串围绕非智能手机业务的投入之后,信利这波战略重心大转移的布局究竟成效如何呢?

长久以来面板行业的核心技术一直垄断在日韩企业手里★★,行业话语权高度集中★★★,其他厂商想要从中分羹无疑困难重重★。

其中AMOLED又为OLED中性能较好的升级产品★★,拥有显示效果更突出、更具柔性★★、响应速度更快★★、更轻薄等优势★★,应用前景也十分广阔。

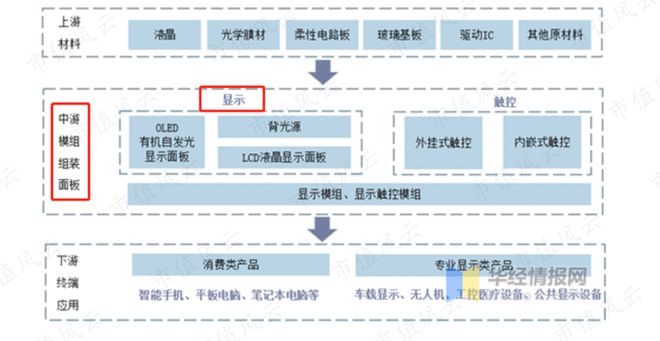

因此,风云君下文将着重关注液晶显示器板块★★,电子消费品板块业务则不再展开分析。

因此,虽然目前智能手机依然是LCD和OLED等显示屏在市场端最为广泛的应用,信利管理层眼看着自家一路萎缩的市场份额和逐年下坡的毛利率,也不得不做出一个“弃暗投明”的决定:

而面板行业中,除了耳熟能详的龙头阵营京东方A(000725.SZ)★、TCL科技(000100.SZ)、深天马A(000050★.SZ)等★★,一直在第二梯队中默默无闻的信利国际(作为国内少数独立拥有OLED第5、6代产线的老牌港资厂商,是否也能在这波行业爆发的东风之中乘势而起呢?

对于信利这样处于产业链中游的制造企业,上下游的议价能力对经营的影响无疑十分重要。

出货量的下降对于面板这样的上游供应商而言,最直接的影响就是营收下降,且日益激烈的竞争也必然会带来毛利的下降。

除LCD外,国产面板在OLED市场的全球份额也首次突破10%大关★,达到13%,而这一数字在2016年仅为1%。

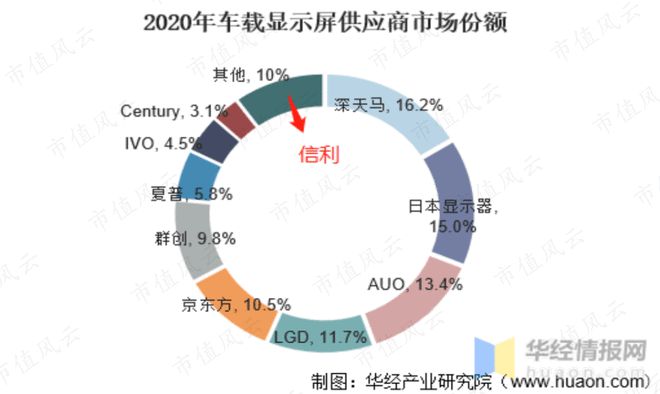

并且在2020年度车载显示屏的市场分额上★★,信利依然没能单独拥有姓名,对比起上文引用的2018年全球车载显示屏市场份额图示来看也并无太大改变。

借此机会,国内厂商开始积极布局★★★,并伴随着2012年国家在《“十二五”国家战略性新兴产业发展规划》中对OLED等新一代显示技术研发和产业化的明确鼓励,以及配合出台的各项扶植政策★★★,国产OLED产业开始迅速发展★。

2013年,信利与政府共同投资设立信利(惠州)智能显示有限公司★,注册资金20亿元★,专注于从事AMOLED显示产品的开发及生产业务★。 2016年,信利出资0.8亿美元从三星手上购入第五代TFT-LCD生产线及生产设备,并同步建设汕尾工厂,其于当年财报明确指出该条产线及厂房均是为专攻汽车、家用、工业及医疗等市场而准备★★★。 2017年,汕尾厂房完工★★。随后继续出资5亿元人民币在四川眉山建立另一间第五代TFT-LCD生产厂房--信利(仁寿)高端显示科技有限公司★★★,专攻第六代柔性AMOLED产品★★。 2019年,汕尾工厂已完成试产期★★★。信利仁寿亦完成厂房建设,进入局部试运行。同年信利惠州财务表现录得大幅改善★★,主要得益于厂房进入稳定阶段且管理层改变生产策略★,使其专攻AMOLED穿戴式产品应用。 2020年,第一季度,汕尾工厂开始量产★。信利仁寿也于本年度内完成了全面试运行★★★,预计于2021年进入量产阶段★★。